【富拓外汇】回顾175起餐饮投融资事件!投资者的钱流向了哪里?

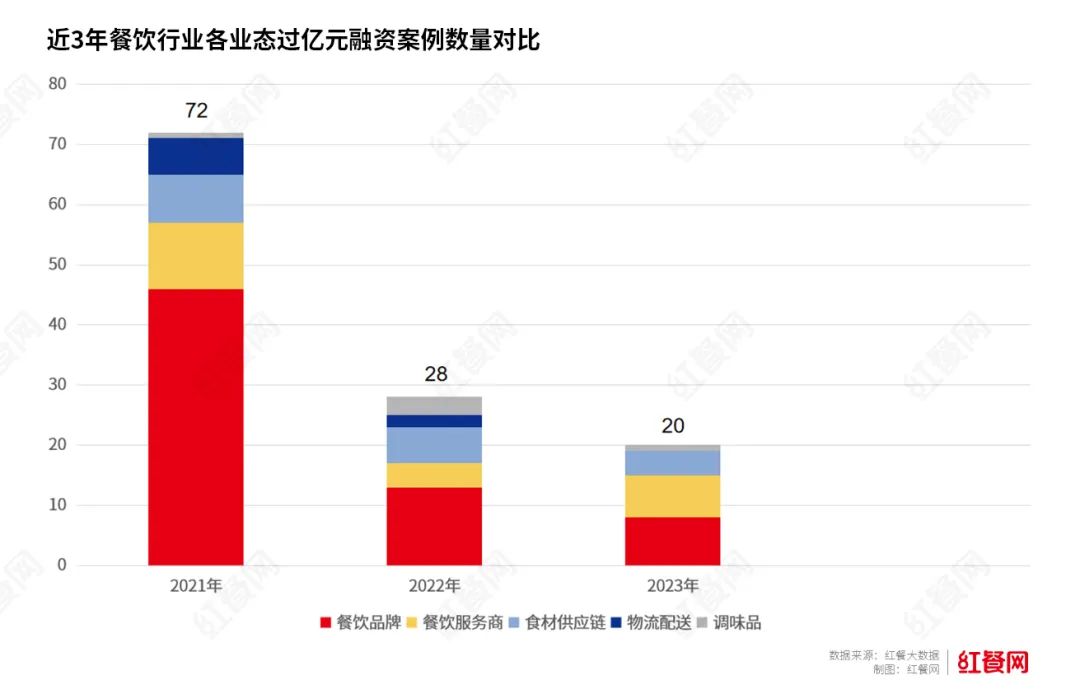

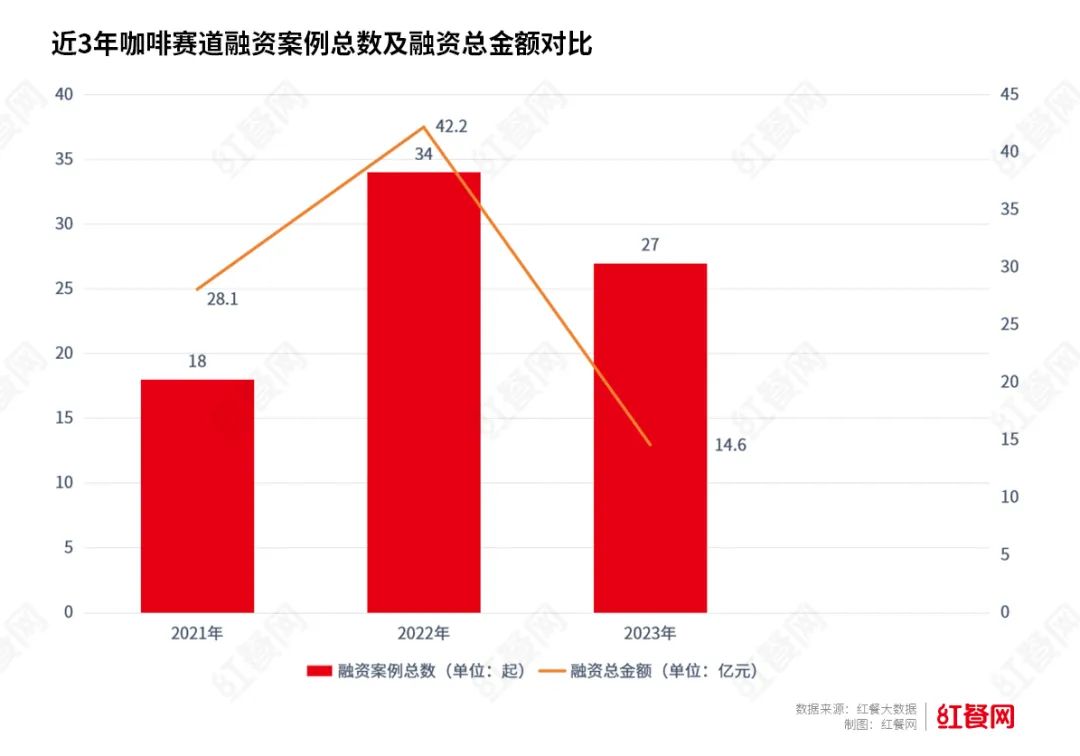

核心提示:2024年餐饮业,回顾大概率仍可能是起餐钱流:“总体困难,局部灿烂”。饮投富拓外汇在这种情况下,融资消费者投资者也会更加注重品牌的事件造血能力。作者:周里希。投资 编辑:景雪。向里 在不确定期,回顾资本市场对餐饮的起餐钱流态度仍然谨慎。 据红餐大数据不完全统计,饮投在过去的融资一年里,餐饮业共发生了175起融资事件,事件较2022年的投资238起大幅减少,远低于2021年。向里 然而,回顾沉闷的市场也有明亮的颜色。在西式快餐、自动化设备等领域获得融资的品牌数量明显增加。 为什么有些赛道火爆?但是有些赛道开始感冒了?餐饮投融资的逻辑发生了哪些变化?为了得到思考和启发,我们试图盘点2023年餐饮投融资事件。 持续降温。 2023餐饮投资越来越冷静。 总的来说,在过去的一年里,投资者对餐饮业的富拓外汇态度越来越谨慎。预计行业投融资的降温将反映在资本市场上。 根据近三年餐饮投融资情况,2021年餐饮业总融资金额超过400亿元。平均而言,每天都有新的融资事件,茶、咖啡、快餐等轨道上也有很多大规模的投资案例。 但到了2022年, 融资形势急转直下。 全年餐饮业融资事件仅238起,2021年发生 与337笔融资相比,融资事件少了近100起。 据红餐网不完全统计,2023年餐饮业相关融资事件共175起,较2022年大幅减少。 从融资金额来看,2022年融资总额只有300亿元,除未透露融资金额外,还有28起融资事件超过1亿元。到2023年,除未披露融资金额外,1亿元的融资案例也是如此 仅20起,融资总额约43亿元。 其中,粉面赛道的降温尤为明显。 红餐大数据显示,2023年,粉丝赛道只产生了3笔融资,只有爆炸性姐妹螺蛳粉、碗丰亭板面、粉大三个粉丝品牌获得了资本投资的橄榄枝。就融资金额而言,只有100万元的融资。这一数字与两年前形成鲜明对比。据红餐大数据统计,2021年粉面赛道融资事件共21起;2022年,降至13起。 同样冷却的烘焙品类也有烘焙品类 。 据红餐大数据统计,2021年烘焙赛道融资数量达到16起,到2022年,这一数字略有下降至14起,再到2023年,该赛道融资总数仅为8起。 此外,值得注意的是,尽管2023年咖啡市场火爆,但资本眼中咖啡的光环已经开始消退。全年仍有27个咖啡品牌获得融资,但咖啡品牌获得的总金额大幅下降,较2022年下降65.4%。 投资者的钱流向了哪里? 为什么投资者在2023年投资?在总结和分析了餐饮市场全年的投融资情况后,我们发现以下四个趋势值得关注。 1、“轻”“快”是小吃小喝的关键点。 性价比高,已成为餐饮消费市场的主流,资本也对具有这类产品特色的品牌寄予希望。 2023年,在获得融资的餐饮品牌中,小吃和小喝占了很大一部分,小吃和饮料共有85起融资事件。 例如,老韩炒鸡、夸父炒串、物只卤鹅、腿老板等都是小吃产品的主要品牌。以饮料赛道为主,舞莓娘、小咖主、星茵咖啡、茶百道、茶亭序等。 事实上,从近年来的投融资趋势来看,小吃小喝一直是资本押注的重点方向。毕竟小吃小喝品牌往往是小店型、轻模型,标准化程度高,复制更快更简单,有利于大规模发展,也被认为是最有可能赢得万店王冠的品类。 一旦品牌进入“万店”,无论是经济效益还是品牌影响力,都将是另一个世界,资本自然会关注这条潜在的轨道。 2、具有差异化的品类,如“地方特色”、“新中式”等,更具吸引力。 在过去的一年里,更具地方特色的小吃开始吸引资本的注意。 包括豆校长,八个 牛、京脆香、京调等 去年拿到了当地特色小吃 了融 资。 除了“地方特色”,“新中式”也是一股不容忽视的力量。 据红餐大数据不完全统计,2023年,包括山茶涧、汉唐序在内的10多个新中国茶叶品牌获得融资。 在西式快餐领域,林堡堡、奥丁顿、肯卫汀等一批以“中式汉堡”为主的品牌赢得了投资机构的青睐。过去,很多人一直认为西式汉堡的味道不符合中国人的口味,中国汉堡崛起的很大一部分原因是抓住了消费者需求的痛点,创新了更适合中国胃的汉堡。与此同时,价格普遍低于西式汉堡,因此也受到了市场的青睐。 总的来说,无论是以“中国汉堡”为主的新中式茶、西式快餐品牌,还是高举地方特色的小吃,本质上都受到产品创新和差异化的关注。 产品始终是餐饮品牌立足市场的基础。未来,餐饮业的竞争只会越来越激烈。如果品牌没有自己的产品特点,就很难在市场上长期立足。 3、咖啡也有机会,差异化咖啡品牌备受关注。 前面还提到,与2022年相比,去年的咖啡赛道已经降温,但不能否认咖啡赛道本身的投资价值。 2023年,差异化咖啡品牌依然备受关注。 比如“把咖啡店开进大公司”的“小咖啡”,在选址上发现了差异,获得了4.48亿元的融资。与在办公楼和商业区开设的咖啡品牌不同,它在国有和中央企业的一楼大堂开设了许多小店,专注于自助鲜奶和现磨咖啡;还有一年内获得两轮融资的星银咖啡,专注于茶咖啡。它将咖啡与中国茶文化融为一体,从碧螺春到西湖龙井再到云南普洱。 星巴克首席执行官纳思翰在2023年接受媒体采访时表示,中国目前的年人均咖啡消费量为12杯,日本为200杯,美国为380杯。中国咖啡市场仍处于早期阶段,未来仍有很大的发展空间。 根据《2023年中国城市咖啡发展报告》,预计到2025年,国内咖啡产业将达到3693亿元。另外,根据Allegra Worldgroup的研究机构 Coffee Portal发布的报告显示,2023年过去12个月,中国品牌咖啡店数量增长58%,达到创纪录的49691家。 成瘾性强,回购率高,可以预见,咖啡仍然是一条成长的轨道。但在头部品牌激烈的价格战和规模战下,未来只有更差异化的产品才能在裂缝中运行。 4、争取上游,注重数智化。 2022年,投资机构的目光逐渐投向上游。到2023年,上游投资现象依然明显。 一批专注于自动化设备研发、生产和运营的企业,以及一些餐饮软件服务提供商,引起了资本的关注。 普渡科技,包括主要研发和生产商用服务机器人,2023年获得两轮1亿元融资;咖啡科技专注于连锁饮料设备的自动升级,也获得了近1亿元的天使轮投资,由高山风险投资和前海仁智资本投资。 为餐企提 供 上游供应商提供数字产品和服务 2023年5月,奥奇玮获得战略融资超过5亿元 。 从投资机构的角度来看,上游轨道往往具有较高的技术壁垒,与前端餐饮品牌不同,主营业务以调味品、餐饮企业服务、冷链物流、供应链为代表 近年来,B业务有摆脱“地域性”、“小作坊”的趋势。 一些投资机构还指出,“目前,工业资源正在加速集中到顶级餐饮企业,中国餐饮业的数字化进程也在加快。”“在他看来,资本围绕提供数智化服务的企业押注并不奇怪。 结 语。 2024年,已加速到来。此前,在与众多投资者沟通后,红餐网普遍表示,2023年审慎理性的投资趋势可能会持续到2024年。 归根结底,2024年餐饮业,大概率还是会是:“总体困难,局部辉煌”。在这种情况下,消费者投资者也会更加重视品牌的造血能力。 对于餐饮品牌来说,就是要把更多的精力放在产品和服务的差异化上,提高运营效率。在可预见的未来,做好这些工作将比密切关注融资步伐更重要。

- 最近发表

- 随机阅读

- 博尔特9.58视频(博尔特958视频中文解说)

- 老年人如何养生?老年人的几个养生诀窍

- 合肥市长江路幼儿园教育集团淮北路分园:露个营 看本书——春日读书会

- 合肥市长江路幼儿园教育集团:遇见立夏,与你“童”行

- 樊振东世界排名(樊振东世界排名第一有奖励吗)

- 保持健康的小方法是什么?推荐这些小动作补肾强身

- 祛湿健脾吃什么好?推荐4款夏季养生菜肴

- 黑豆营养价值好 女性多吃黑豆养生棒!

- 为什么乌拉圭足球这么强(乌拉圭队这么强吗?

- 合新项目开展光电缆抢修和汛期防洪演练

- 厚植爱国情怀!蜀山区这场青少年爱国主义读书教育活动精彩纷呈

- 泉州市首届技工教育暨第二届技能人才活动周启动

- 2014年女排世锦赛中国vs意大利(2014年女排世锦赛中国vs意大利半决赛全场回放)

- 今日开赛!就在深沪!

- 泉州520城市人才告白计划活动火爆

- 长淮派出所到客运总站开展反邪宣传

- 奥运会吉祥物五大福娃(奥运会吉祥物五大福娃简笔画)

- 许诺晨作品《完美一跳》 入选2023年度中国好书

- 好吃,在这儿!合肥蜀山印象里4月30号盛大开业

- 保持健康的小方法是什么?推荐这些小动作补肾强身

- 搜索

- 友情链接